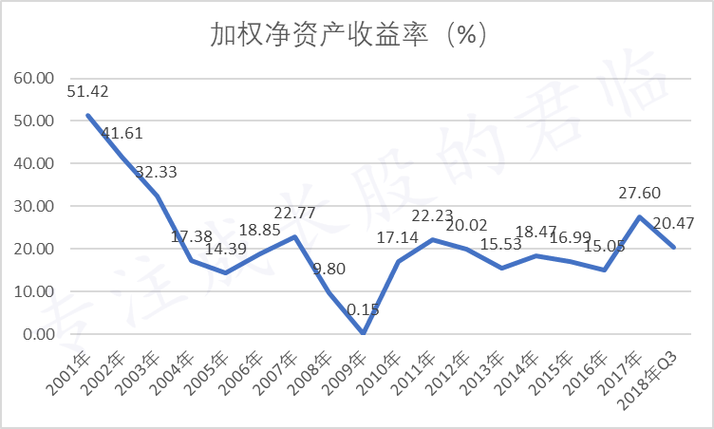

净资产收益率总结

净资产收益率分析

净资产收益率(Return on Equity, ROE)是一个非常重要的财务指标,它反映了企业的盈利能力和经营效率。ROE 是公司管理层和投资者最关注的关键指标之一,通过分析 ROE 的变动趋势,可以全面评估企业的经营状况和发展潜力。让我们来详细分析一下 ROE 的内涵及其影响因素。

净资产收益率(ROE)是指企业净利润与所有者权益(净资产)的比率,其计算公式为:

ROE = 净利润 / 所有者权益

其中,净利润是企业在一定会计期间内实现的利润总额,扣除所得税后的剩余部分;所有者权益是企业资产减去负债后的权益余额。ROE 反映了企业的盈利水平,表示每单位所有者权益产生的净利润。

ROE 的大小受到多方面因素的影响,主要包括:

1. 净利润率

净利润率是指企业净利润与营业收入的比率,反映了企业的盈利能力。净利润率越高,说明企业的盈利能力越强,ROE 也就越高。

2. 资产周转率

资产周转率是指企业营业收入与平均资产之比,反映了企业资产的使用效率。资产周转率越高,说明企业资产的使用效率越高,ROE 也就越高。

3. 财务杠杆

财务杠杆是指企业负债与所有者权益的比率,反映了企业的资本结构。财务杠杆越高,说明企业依赖负债融资的程度越高,ROE 也就越高。

ROE 分析是企业经营管理和投资决策的重要依据。具体应用包括:

1. 评估企业盈利能力

通过分析 ROE 的变动趋势,可以评估企业的盈利能力,判断其经营状况和发展前景。ROE 越高,说明企业的盈利能力越强。

2. 比较企业间绩效

对同行业企业的 ROE 进行对比分析,可以了解企业在同行业中的相对竞争力,为投资决策提供依据。

3. 指导经营管理

企业可以通过分析影响 ROE 的各个因素,制定针对性的经营策略,提高资产使用效率和盈利水平,从而提升 ROE。

尽管 ROE 是一个重要的财务指标,但也存在一些局限性需要注意:

1. 不能反映企业的绝对盈利能力

ROE 只反映了相对盈利能力,不能反映企业的绝对盈利水平。因此需要结合企业的规模和行业特点进行综合分析。

2. 受会计政策影响较大

ROE 的计算受会计政策的影响较大,如折旧政策、存货计价方法等会影响净利润和所有者权益的计算。因此需要结合企业的会计政策进行分析。

3. 无法反映未来发展潜力

ROE 只能反映过去的经营业绩,无法预测企业未来的发展趋势。因此需要结合企业的发展战略、市场环境等因素进行综合评估。

总之,ROE 分析是企业经营管理和投资决策的重要工具,但也需要结合其他财务指标和非财务信息进行全面分析,才能更好地评估企业的经营状况和发展潜力。